改革开放四十年来,我国民营经济从小到大、从弱到强,不断发展壮大,在国民经济中拥有了“五六七八九”的重要地位,对推动我国经济社会发展和现代化起到了不可替代的重要作用。然而另一方面,诚如习近平总书记在2018年11月1日民营企业座谈会上所指出的,“融资的高山”是民营企业经营发展中遇到的“三座大山”之一。在解决民营企业融资困境的多种渠道和环节中,商会也是一个不容忽视的市场主体和重要环节。事实上,不同历史时期,商会在服务民营企业融资方面发挥了积极作用,当前需要进一步探索创新,让商会的这一功能更充分地发挥出来。

改革开放前传统行会商会已具备融资功能

无论在古代还是现代,商会组织都是市场经济体系中的重要中介组织。在我国,商会的历史源远流长。据曲彦斌所著《行会史》介绍,隋唐时期城市工商业繁荣,长安东市就有220多行,每行设有行会,行会的功能众多,其中之一就是“举钱”,即借贷。唐代诗人温庭筠在《乾(月巽)子·王愬》中两次谈到绢行的“举钱”活动。两宋时期都市工商业发达,“团行”“圆社”等都市行会组织也具有不同程度的辅助性的借贷功能。

明清五百年间,我国商帮林立,先后兴起十个大型商帮和数十个小型商帮,商帮在重要城市设立异地同乡会馆、同业会馆或公所,作为行会组织的机构设施,同乡或同业的商人多数都会选择合适人选作为股东或会馆会员,他们沟通政商关系,维护共同利益,同时在资金拆借甚至银团贷款上互相支持,会馆成为商人人际交往甚至融资的重要场所。后来,在商业发达和商会集中之地又出现了专业化分工,诞生了钱庄、银号、票号等民间金融机构及其分支机构,为商户提供专业金融服务。

近代以来,传统的中国商帮和行会组织逐渐衰落,西方形式的公司及商会组织逐渐兴起。在融资供给不充分、不健全条件下,当民营公司面临融资困难时,求助于本业同业公会成为解决问题的重要途径。上海社会科学院宋文涛在《民国上海同业公会与企业融资问题考察》(2016年)一文中考察了1912-1949年间上海同业公会在企业融资中的作用。他发现,民国时期上海的同业公会在解决同业会员融资问题上进行了很多探索,诸如成立专业的会员银行(比如上海绸业银行、上海煤业银行、中国棉业银行等),对会员企业发放贷款,或为同业会员提供贷款信用担保,对有形担保及贷款进行审核监督,或者协助同业会员追讨债务等。以追讨债务为例,民国时期企业营商环境复杂,企业由于欠债导致资金周转问题频繁发生,而企业力量薄弱,如果以法律途径解决债务纠纷,耗时长、成本高且执行难。因此,企业经常求助于同业公会,解决起来相对容易很多,即使同业公会不能解决,则可联系上海市总商会来解决。同业公会或商会在追索债务上以会员企业利益最大化为目标,帮忙出谋划策,上可以联系政府或军事机构,下可以联系对方所在同业公会或企业,有时还可以联合其他企业共同追索,对企业索回资金、维持生产经营起了很大作用。

改革开放后商会在民企融资上的积极探索

改革开放以来,特别是近20年来,随着民营经济高速成长,民营企业和企业家的融资需求越来越大,同时,他们对商会组织的需求也越发强烈。在此背景下,一批新兴企业社会团体比如中国企业家俱乐部(2006年)、接力中国(2008年)、正和岛(2010年)、豫企伍佰会(2010年)以及一些商学院同学会等纷纷兴起。它们是不同领域、不同方面的新兴商会组织,自组织、民间性、经济性特征突出,凝聚力很强,影响力较大,从不同方面满足了企业家的商会组织需求。与此同时,传统的工商联、企业联合会、行业协会等也逐渐朝着市场化、自组织的方向改革,探索多种方法来满足企业的各类需求。其中在企业融资服务方面,各类商会都进行了不同程度的探索。

第一,发起成立金融机构。为了破解民营企业融资难题,1993年全国工商联七大提出创办一家以民营资本为主的股份制商业银行。在全国工商联领导关心推动下,改革开放后第一家以民营资本为主要股东的全国性股份制银行中国民生银行于1996年成立。20多年来,中国民生银行以“为民而生,与民共生”的企业使命,着力打造“民营企业的银行”,支持了无数中小微企业投资创业成长。截至2018年年末,中国民生银行的民企客户数占比保持在70%以上,其中战略民企客户354户;民营企业贷款占比达55%,民企客户信贷资产规模达15886亿元。2012年前后,温州进行综合性金融改革之际,石家庄温州商会牵头,联合北京、沈阳以及迪拜、日本等11个实力强大的温州商会,拟抱团融资50亿元成立温商银行,尽管后来没有成功,但也是商会的一次尝试。

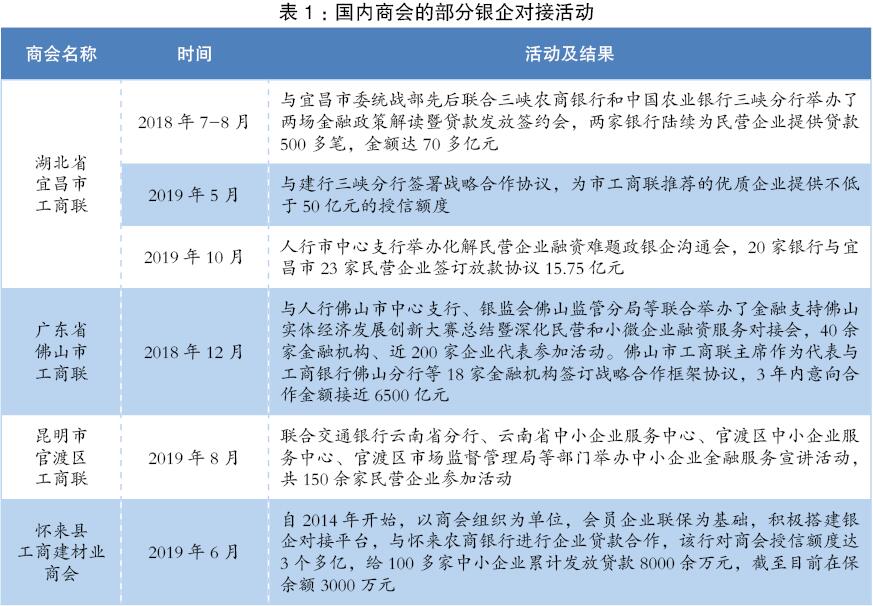

第二,举办银企对接会。银企对接会是商会组织最常用的融资服务活动。全国工商联于2009年与天津市政府、美国企业成长协会共同主办第三届中国企业国际融资洽谈会,通过资本对接达成融资意向3200多项,到2012年共举办了六届。地方工商联及其所属商会等也都积极联合所在地商业银行举办银企对接会,帮助本地民营企业解决融资困难(见表1)。

以重庆市工商联(总商会)与重庆银行的合作为例,两家单位签订合作协议后,只要是商会会员,经商会派人考察,如果资信可靠,将由总商会下属的各商会会长、副会长、理事单位法定代表人组成联保小组,为其在重庆银行提供融资担保。根据不同的经营情况,融资企业即可获得300万-500万元额信的信贷支持;特殊情况下,最高可达到1000万元的贷款额度。这种模式最大的好处是简化了企业资信的审核。重庆银行在与工商联签署框架协议的同时,还分别与工商联直属的重庆浙江商会、福建商会和建材商会签署了合作协议。根据达成的协议,商会联保贷款的模式近期还将在工商联8个直属商会内部实施,重庆银行将在3年内向每个商会每年提供2亿元的贷款。

第三,搭建综合金融服务平台。沈阳市工商联(总商会)为解决民营企业融资难、融资贵问题,主动与金融机构对接,先后与省建行、盛京银行沈阳分行、邮储银行沈阳市分行签署战略合作协议;组织金融服务业商会的骨干企业,成立了沈阳联宏投资发展有限公司,并协调设立了沈阳市民营中小微企业融资扶持资金;支持会员企业辽宁青创投资管理有限公司和沈阳国际软件园产业发展有限公司共同发起成立沈阳基金小镇,聚集几十家基金,形成百亿的规模,为企业提供股权等多种形式的服务。目前,沈阳市工商联已形成了涵盖贷款、小额担保、转贷、股权投资、创新投资等各类金融服务业务的金融服务平台,帮助民营中小企业解决融资难题、对接资本市场,服务于广大的民营企业。

第四,搭建企业信用信息平台。部分国家级的商(协)会也积极搭建企业信用信息平台,致力于解决会员企业融资面临的信息不对称问题。比如中国中小企业协会发起设立的中国中小企业信用信息服务平台(http://www.xyzg.org/)秉持“信用科技驱动普惠金融”理念,以“数据+模型”为核心,通过大数据、区块链、人工智能为代表的金融科技改变信用表达、测量维度和评估手段,推动普惠金融广泛覆盖。中国汽车维修行业协会发起建立的全国汽车维修行业信用信息共享平台和信用汽修网站(http://www.vinfs.org.cn),它融入“信用+互联网+大数据+机构”理念,可实现企业信用信息查询、自主公示、自主认证、第三方认证、第三方评级等服务,为企业融资提供增信支持。

商会在服务民企融资上还有哪些不足

虽然部分省市工商联、商(协)会在建立健全融资功能及服务上进行了诸多努力和探索,一定程度上解决了一些会员企业的信息不对称以及融资难题,降低了融资成本和金融机构信息搜寻成本,但总体来看,我国商会的融资功能比较弱,相当多商会不具备为会员企业提供融资服务的能力。这是目前商会主要以搭建企业信用信息平台、综合金融服务平台等作为间接融资支持的根本原因。

第一,商会的非营利性社会组织定位与投融资行为的营利性之间的矛盾。从我国现阶段对商(协)会的法律法规看,它们是在民政部门或工商联注册的非营利性社会团体组织,所提供的服务或产品、所收缴的会费都不得以营利为目的,其监管部门为民政部门或工商联。而企业融资和金融机构投资的行为属于市场经济条件下的营利行为,且属于风险行为,理论上所有的金融行为都要处于金融监管之下。有许多会员企业希望能通过商会向银行申请贷款,但商会的社会组织定位决定了其不能成为会员企业的担保人。另一方面,假设商会为会员企业提供担保,一旦企业经营出现问题,商会也不具备为担保企业偿付贷款的能力。这从根本上决定了商会不能大规模通过自身或内部机构的方式为会员企业提供直接融资服务,而只能通过其他方式提供中介服务。

第二,部分商会的融资能力主要依赖于个人能力。商会是否有能力、是否有意愿为会员企业提供融资服务,关键要看商会会长、副会长等有没有意愿和能力开展该服务。所谓的商会联保贷款,根本上还是商会中的企业联保,商会只是为广大会员的利益提供了一个平台,而风险实际上是由商会的核心企业承担的。本质上,这种模式是将银行所面临的信用风险转嫁到了商会的核心企业或会长、副会长身上。如果通过商会资信考察的会员企业到期无法还贷,作为签约保证人的商会担保企业必须负责偿还。因此,这种模式并没有从根本上解决商会的融资担保能力问题。

第三,市场化商会的融资能力有限,专业化程度不高。投融资是一种高风险的专业行为。目前很多商会内部都有一定的“互助基金”,大概有几十万到数千万元不等的规模,若有商会会员需要可以应急使用,但这种融资能力非常有限,服务的会员数量也不可能太多。即使有一定规模的互助基金,但如果企业数量太多,其风险识别和监督的能力将大大降低,这就在很大程度上限制了贷款的受益人群。一般的中小型商会,都有上百家中小企业会员。这样的担保模式难以满足会员企业的融资需求。对于会员企业来说,其融资需求在不同发展阶段各有不同,对商会组织的资产抵押以及企业之间的互保、联保感兴趣的多为规模较小的企业,但本身规模较大或者原本较小的企业快速发展之后需要更大规模的资金,此时商会所发挥的融资能力有限,可能无法及时满足其资金需求,需要专业化的金融机构为其提供专业化的不同层次的金融服务。

新时代需要发挥商会为民企融资新作用

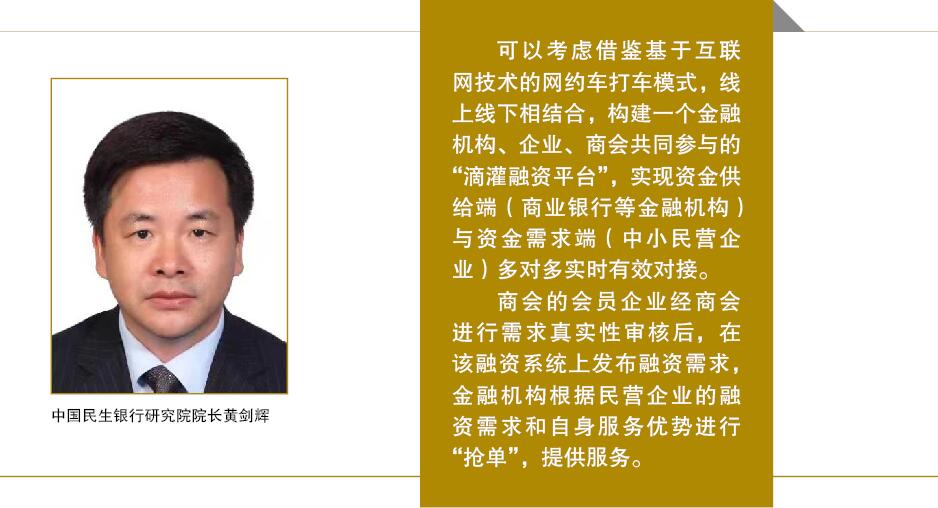

商会在市场经济体系中的角色是社会中介组织,其最主要的优势在于会员企业信息,在于其对会员企业的了解更全面更深入。现有的商会与金融机构的合作过程中,其主要优势在于依靠商会对其会员的了解,能够降低信贷鉴别成本,有效降低银企间的信息不对称程度。因此,建立健全商会的民企融资功能,需要围绕商会的会员信息进行重点突破。比如,可以考虑借鉴基于互联网技术的网约车打车模式,线上线下相结合,构建一个金融机构、企业、商会共同参与的“滴灌融资平台”,实现资金供给端(商业银行等金融机构)与资金需求端(中小民营企业)多对多实时有效对接。商会的会员企业经商会进行需求真实性审核后,在该融资系统上发布融资需求,金融机构根据民营企业的融资需求和自身服务优势进行“抢单”,提供服务。“滴灌融资平台”按照相关监管要求建立风险防控机制,利用工商联及商会提供的会员企业信息及大数据等金融科技整合的相关信息,可对会员企业进行较为全面的画像,进一步降低信息不对称,再加上商业银行专业审单,可以建立起三道较为严密的风险防线。如此,则可以在商会的有效参与下,一定程度上解决资金需求和资金供给之间的矛盾,降低企业与金融机构各自的成本,降低双方的信息不对称程度,做到资金供给和需求之间的精准匹配。■

主编:迟明霞 终审:杜鹃 手机看Email: zhgsw2016@163.com

版权所有 中华工商网|京ICP备18055145号-1| 京公网安备 11010102003536号

京公网安备 11010102003536号

光影播客 | 时光复苏——四川省工商联与民营企业共同战疫

光影播客 | 时光复苏——四川省工商联与民营企业共同战疫

豫战豫出彩——《相信未来·豫商篇》

豫战豫出彩——《相信未来·豫商篇》

浙江富阳:高山云雾茶开始采收

浙江富阳:高山云雾茶开始采收

一年之计在于春

一年之计在于春