瑞幸在咖啡市场无疑是近年来最亮眼的一匹黑马,从外送与自提场景入手,在星巴克的脖子后面硬是辟出了一个量级市场。这家仅两周岁的企业如何短期内实现爆发性的增长,其高补贴和高速扩张的商业策略是否合乎逻辑?而其高市值又是否经得起市场的检验呢?

放眼我国的咖啡消费市场,虽然当下的规模不大,但整体增速飞快,每年增长幅度在15%-20%左右(全球平均增速为2%)。公开数据显示,我国现行咖啡消费市场中,速溶咖啡占比71.8%,现磨咖啡占比18.1%,即饮咖啡占比10.01%。其中,现磨咖啡品质相对最高,对咖啡的冲泡、饮用都有更高要求,多以门店形式出现,像较早占据市场的星巴克、Costa咖啡等连锁品牌,以及出现在街头巷尾的各种独立咖啡店,都是在做现磨咖啡的生意。

作为现磨咖啡中的后来者,瑞幸咖啡虽然在2018年年初才在公众面前出现,但是这匹业界黑马,从一出生就以强劲的势头吸引了所有人的注意力。从2018年1月厦门首店试营业,到同年12月第2000家门店上海新世界大丸百货店正式营业,瑞幸在一年内扩张的规模是星巴克用了20年才达到的。从创立到IPO,瑞幸也只用了短短18个月。

透析瑞幸的商业逻辑

瑞幸野蛮生长的背后,是其另辟蹊径的进击方式。面对星巴克、Costa等对于咖啡空间和社交场的注重,瑞幸选择侧面出击,创建门店文化,从外卖配送入手,加上低价优势,进军市场。在这场错位竞争中,瑞幸正中传统门店的用户痛点——咖啡价格贵、购买不方便,特点突出,优势明显。因此,瑞幸的门店模式主要以支持自取和外送的快取店为主,占比在90%以上,配合少量优享店和外卖厨房,主要服务于外带需求的用户。另外,区别于星巴克、Costa普遍30元以上的售价,在瑞幸加上补贴,只需十几元甚至更低,就能买到一杯同类型的咖啡。

大众眼中的瑞幸,可能更多是一个疯狂开店、疯狂补贴的疯狂咖啡,然而,以门店+外卖模式覆盖大量人群、以低价策略占领市场的瑞幸基因,从一开始就决定了它的疯狂特性——高密集的店铺是对线下服务的支持和补充,大批量的补贴则是对线上流量的吸引和巩固。

按照星巴克、Costa等连锁门店的模式,店铺往往根据人流原则,开在人流量密集的地方,试图在公共场所去打造一种功能性强、可停留的“第三空间”。这种店铺整体面积大,装修规格高,本身的闪亮存在就是一种宣传,吸引人去找咖啡,如星巴克的旗舰店,面积一般都在200平方米左右。而瑞幸的选址原则以区域型覆盖为主,以店铺为中心辐射周边有需求的顾客群体,目的是让取货、送货流程更加高效便捷。按照瑞幸的说法,就是让咖啡去找人。所以店面小、布局简单是这些店的统一特征。几十平方米的店铺里只有一个柜台和后面的生产线支持自取和外送。相对低廉的租金和开店成本,支持了瑞幸的开店需求,只有这样才能继续扩大覆盖面、精确服务范围,在有限的时间里保证咖啡质量、提高配送效率。同时,较低的房租成本,为瑞幸赢得了价格上的相对优势,让瑞幸能以低价姿态进入市场,拉动需求,也为瑞幸腾出更多空间。在初期的营销上,新客首杯免费、2.8折拿铁券、3.8折大师咖啡券等等,让本来以低价竞争的瑞幸咖啡,变得更有吸引力,为瑞幸迅速集聚大批流量,快速占领市场,形成规模效应。

跨不去的盈利难题

不可否认,瑞幸在咖啡市场上的另辟蹊径为其争取了一条独特的发展路径。目前瑞幸最需要面对的,可能不是别人,而是自己。由于一直处于亏损状态的财务报告,市场上的质疑声从来没有消退过,毕竟,对于一个企业来说,其核心目的还是要盈利。在依靠高额补贴换取规模与速度后,瑞幸何时才能真正开始获利?以后又能否持续发展下去呢?

根据零售的基本逻辑,我们大致给出瑞幸咖啡的盈亏平衡计算公式:收益=流量×转化率×复购率×单价-获客成本-门店运营成本-平台成本。盈亏平衡的内在实质,概括起来无外乎在于增加收入和降低成本两方面。从目前瑞幸的表现,我们可以看到,瑞幸的确是在朝这个方向发展,大致有以下三方面。

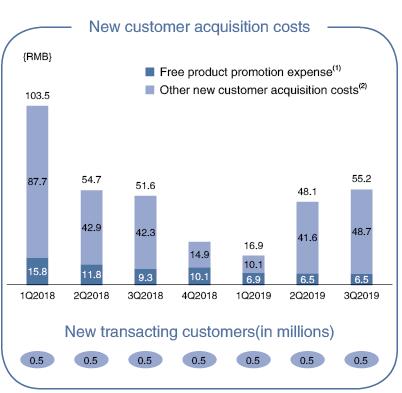

其一,提高客单价和运单价。直接影响客单价和运单价的,是瑞幸产品的售价和补贴价格。从瑞幸公布的数据可以看出,瑞幸产品售价在逐步提升。根据2019年第三季度交易数据统计,产品均价已达到11.2元,环比上涨6%,同比上涨15%。这得益于瑞幸一直在扩充和更新产品,如不断丰富的咖啡品种,各种节日限定的主题咖啡等等。在此之余,瑞幸还相继推出小鹿茶系列、瑞纳冰系列、果蔬汁系列、健康轻食、坚果小食,以及各种热门周边,打造出一条更加多样化的产品链条,丰富了收入结构。另一方面,促销补贴和运费补贴进一步的收紧,使得客单价和运单价有更大的提升空间。促销方面,作为补贴重要一环的首单免费,根据获客成本里的免费产品推广费数据,此项从2019年年初就开始下降,相比2018年第一季度的15.8元/人,目前的补贴只能达到6.5元/人。运费方面,免费外送的门槛提高到了55元,平均每单的补贴已由2008年第一季度的2.3元降至0.5元。

其二,提升用户数量和购买频率。用户数量和与复购率挂钩的消费频率,都是影响收入端的关键。瑞幸有多种方式刺激人群购买欲,促进消费频次的增加:多元化的产品扩大了选择范围,满足了不同层次的需求;基于后台大数据对用户的精准营销,会根据消费记录推荐相关产品、定向派发优惠券等等。另外,瑞幸一直在不断扩大用户场景,试图打造一种无限场景模式。不仅星巴克经常出现的火车站、机场等有瑞幸的身影,大学校园里学生上下课的途经路线,或是像健身房、电影院的边缘角落,瑞幸也能凭借着门店的迷你身材生长其中。在扩大场景的同时,瑞幸还通过与B端的合作,将用户场景继续拓展,带来更密集的订单需求,有助于进一步地提高门店坪效。瑞幸咖啡的APP上特别设有企业账号板块,直接对接各大企业,企业开通企业账户后,员工直接可以使用账户余额,将瑞幸咖啡带到会议、访谈、接待等更细化的工作场景中。

其三,严格控制运营成本。2019年第三季度的财务报告显示,瑞幸首次实现店面层面的盈利,盈利1.86亿元。瑞幸能够在店面层面转亏为盈,与其对运营成本的严格控制有密不可分的关系。一方面,互联网的接入使线下店成了单纯的取货点,改变了以往咖啡零售的成本结构。像星巴克,其店铺租金及店铺运作费用占到总成本的47.0%,而瑞幸的仅为14.5%。在技术层面的支持,人力成本也大为降低,由于瑞幸没有收银台,全程交易通过APP进行,既精减了人员的配置,也让订单数据的可控性更高。另一方面,将技术与管理系统和供应链相结合,进一步提升了决策速度和运作效率,控制了运营成本。瑞幸门店的排班、盘点等都有一套自己的数字管理系统,降低了对店长的依赖性,依托技术建立的自动补货系统、自动派单系统等,可以及时根据实际情况进行调度,让整个运营流程变得更加智慧。

瑞幸高估值的背后

用更严谨的目光看瑞幸,值得注意的是,瑞幸一直标榜自己是一个互联网平台,而互联网公司普遍有估值较高的特点。由于网络信息传播的边际成本为零,对于纯粹的互联网产品(平台),随着用户规模扩大,网络边际效益递增,其网络价值也在不断增大。正因如此,对于一些高成长性的互联网企业,即使尚未盈利,在资本市场上也会获得相应较高的投资估值,这也是一些新兴平台热衷于给自己贴上互联网标签的原因之一。

然而,对于实体零售业而言,主要遵循的还是传统经济里的规模效应,即在规模达到一定程度后,由于内部结构趋于复杂,管理效率降低,规模不经济产生,主要表现为边际成本递增、边际效益递减。在资本市场上,估值逻辑自然与互联网平台大有差异。对于贴上互联网标签的零售企业来说,一味追求互联网的经济逻辑去扩张规模,而忽视背后的要素制约,最后很大可能会反噬自己,小黄车ofo早已是前车之鉴。

所以,虽然瑞幸模式通过嫁接互联网平台对传统的咖啡市场产生了几近颠覆性的撼动力,但抛开互联网的外衣,其内在依然需要遵循零售业务的经济逻辑,如何在规模扩张中提高供应链管理效率、连锁门店管理能力、产品标准化程度,这些星巴克走过的老路,瑞幸终究不能幸免,而反映在资本市场上,其估值究竟又掺有多少互联网的膨化剂,需要时间来证明。

(作者系长江商学院研究员)

主编:迟明霞 终审:杜鹃 手机看Email: zhgsw2016@163.com

版权所有 中华工商网|京ICP备18055145号-1| 京公网安备 11010102003536号

京公网安备 11010102003536号

光影播客 | 时光复苏——四川省工商联与民营企业共同战疫

光影播客 | 时光复苏——四川省工商联与民营企业共同战疫

豫战豫出彩——《相信未来·豫商篇》

豫战豫出彩——《相信未来·豫商篇》

浙江富阳:高山云雾茶开始采收

浙江富阳:高山云雾茶开始采收

一年之计在于春

一年之计在于春